Effettuo il mio primo pagamento con Apple Pay che è un giorno di fine maggio; c’è una conferenza in centro a Milano e non ho abbastanza spiccioli nel portafogli per acquistare i biglietti della metropolitana. Poco male, penso, ho appena collegato la mia Genius Card - una banalissima ricaricabile di Unicredit - all’iPhone e quindi all’Apple Watch. Così finalmente capirò di che pasta è fatto questo sistema di pagamento di cui parlano tutti negli Stati Uniti.

Entro quindi in edicola e ordino un carnet da 10 biglietti, non prima però di essermi accertato di poter pagare “contactless”, sfruttando cioé uno fra il milione e passa di bancomat abilitati per l'NFC (per intenderci, quel sistema che ti sgrava pure dalla fatica di infilare la carta nel lettore). La commessa, una ragazza tutta trecce e sorrisi, annuisce: "Sono 13 euro e 80", dice digitando il totale sul terminale, “mi può passare la carta?”.

“No”, provo a spiegarle con tono rassicurante, “la carta non ce l’ho. Pago con l’orologio”.

Un tocco, anzi due, sul Watch. E il gioco è fatto

Dall'espressione del volto – fattasi improvvisamente corrucciata - ho come l’impressione che non abbia compreso. O, forse, che stia solo cercando di capire con chi ha a che fare: se un pazzo, un burlone, un truffaldino o – come nel mio caso – un utente solo un po’ tecnologico.

No - provo a spiegare all'edicolante con tono rassicurante - la carta non ce l’ho. Pago con l’orologio

Per fortuna si fida delle mie buone intenzioni, estrae il lettore e me lo porge. Con nonchalance porto la mano destra sul Watch e clicco due volte sul tasto laterale, quindi avvicino l’orologio al display del bancomat, senza toccarlo. Segue un bip, una piccola vibrazione sul polso ed ecco partire il suono inconfondibile del rullo dello scontrino.

"Incredibile, ma come ha fatto?", si scalda l’edicolante, tornata d’incanto sorridente. "Può farmelo rivedere?”. Tronfio per la mia prima transazione senza portafogli, provo a spiegarle per sommi capi come funziona Apple Pay e perché è più sicuro di un bancomat tradizionale; poi, mentre controllo la notifica che mi è appena arrivata sul cellulare (è la banca che mi informa del prelievo dei 13,80 euro dalla ricaricabile), le dico che sono un po' di fretta e che non ho altro da acquistare. Le prometto però che tornerò presto da quelle parti per fare acquisti con il mio "orologio magico", come lo chiama lei.

Un sistema utilizzabile praticamente ovunque

Sarò di parola. Già perché passato indenne il primo test di pagamento, capisco di poter utilizzare Apple Pay praticamente ovunque. Supermercati, bar, tabaccai, cartolerie, ristoranti, in Italia come all’estero: ovunque ci sia un conto da pagare e un bancomat senza contatto, metto mano al mio Apple Watch quasi fosse un riflesso condizionato. Questione di velocità, forse di piacere. Di sicuro di comodità. A netto degli attimi d’imbarazzo (vedi il caso dell’edicolante di cui sopra) sono sufficienti un paio di secondi per portare a termine la transazione. Senza intoppi, né costi aggiuntivi.

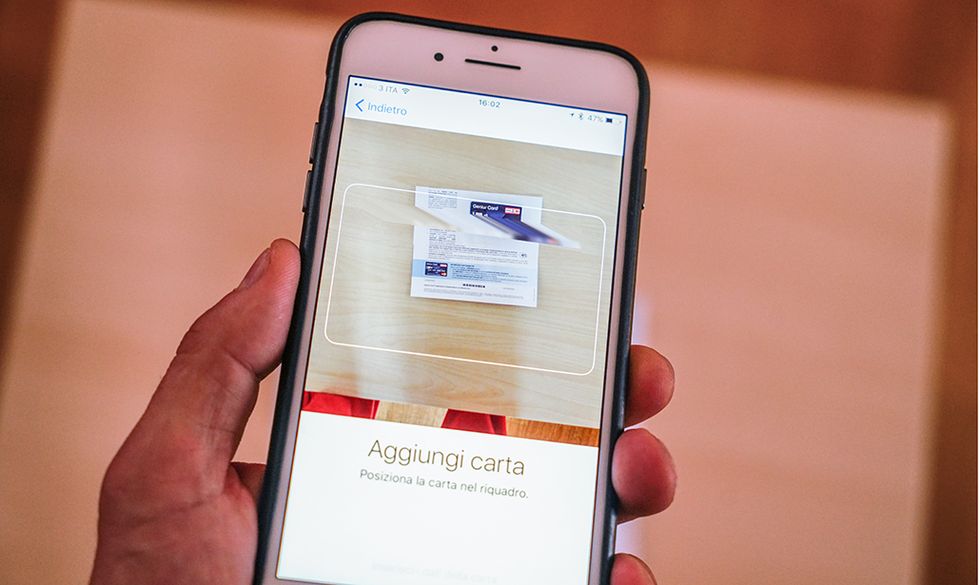

In alcuni casi, ad esempio quando esco in bici o vado in piscina, evito persino di portarmi dietro sia il portafogli che l’iPhone: mi basta il Watch. Il bello di Apple Pay, infatti, è che indipendente dalla connessione: è sufficiente associare la carta al dispositivo la prima volta (qui vi spiego come si fa) per avere un borsellino elettronico sempre a portata di mano, pardon di polso. Si potrebbe persino dire che Apple Pay abbia dato un senso diverso allo smartwatch stesso. Perché, insomma, un conto è un orologio capace di mostrare le notifiche, altra cosa è avere un vero e proprio bancomat attaccato all’avambraccio.

Per gli esercenti è una piccola rivoluzione

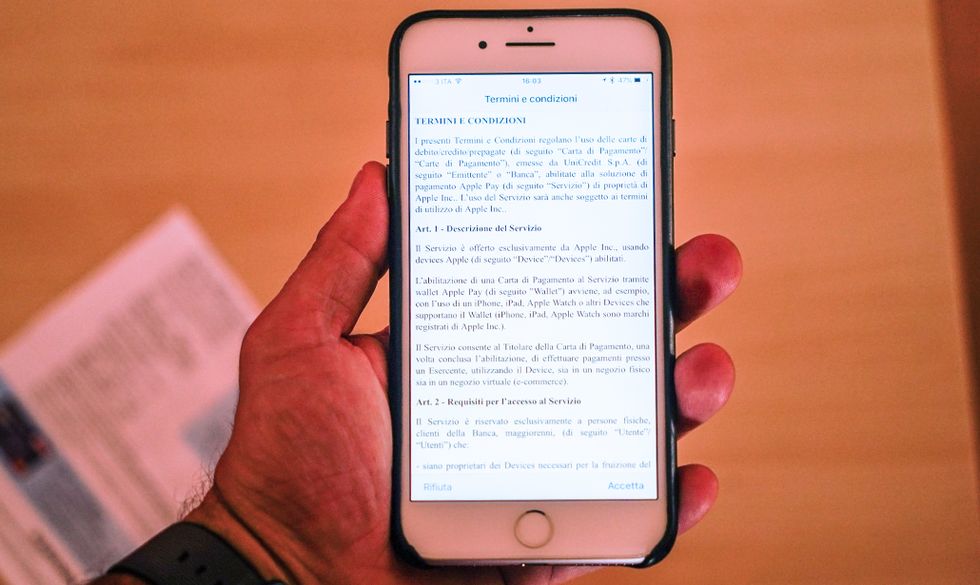

Comunque. A giudicare dalle reazioni degli esercenti si direbbe che nessuno – prima della mia “demo” - avesse ancora visto Apple Pay in azione. Probabilmente è ancora troppo presto (in Italia il servizio è attivo dallo scorso 19 maggio), o forse pesa la mancanza di carte di credito abilitate: fra i grandi istituti, al momento, solo Unicredit è in grado di supportare il servizio; per chi fosse di un'altra "parrocchia" c’è Boon, un'app universale che funziona un po' come PayPal.

Gli esercenti? I più commentano stupefatti, qualcuno si limita a sorridere, c’è chi controlla due volte lo scontrino per accertarsi dall’avvenuto pagamento, in molti mi chiedono quanto costa l’affare

I più commentano stupefatti, qualcuno si limita a sorridere, c’è chi controlla due volte lo scontrino per accertarsi dall’avvenuto pagamento, in molti mi chiedono quanto costa l’affare: "Il servizio in sé non costa nulla", rispondo io, nemmeno fossi un impiegato di banca, "i costi sono quelli del dispositivo [leggi quali sono tutti i dispositivi compatibili con Apple Pay] – e quelli della carta di credito, di debito o prepagata associata al servizio"; la mia, per dire, costa 12 euro l’anno.

Quasi tutti, comunque, sembrano apprezzare (forse perché, diciamocelo, i soldi son soldi, in qualsiasi modo arrivino). Anche se non manca il partito degli scettici: “Mi raccomando, cerchi di non farsi fregare l’orologio”, è l’augurio amichevole di un ristoratore in provincia di Piacenza. Che forse non sa che l’Apple Watch, una volta staccato dal polso, diventa inutilizzabile (a meno che non si conosca il codice di sblocco).

Ma attenzione a non farsi prendere la mano

Ma, è bene precisarlo, ci sono anche gli aspetti negativi della faccenda. Il primo: con Apple Pay ti abitui ad andare in giro senza un centesimo in tasca. Il che non sempre è un bene. Te ne rendi conto - in maniera quasi brutale - alle 19.25 di un sabato qualunque, quando, entrando nell’unica pasticceria di paese, ti senti rispondere che “no, il bancomat non funziona” ma che volendo c’è uno sportello ATM a 4 km da lì.

Il fatto è che Apple Pay può essere un vero pericolo per chi ha tendenze allo shopping compulsivo. La facilità di pagamento, ma anche la mancanza di un contatto fisico con il portafogli (e quindi con le finanze reali), ti porta ad essere sempre (ben) disposto a spendere.

C’è un altro aspetto da non sottovalutare. Ed è il fatto che Apple Pay è un vero pericolo per chi ha tendenze allo shopping compulsivo. La facilità di pagamento, ma anche la mancanza di un contatto fisico con il portafogli (e quindi con le finanze "reali"), ti porta ad essere sempre (ben) disposto a spendere. Senza contare tutte le volte che - un po' per velocità, ma un po' anche per spacconeria - ti ritrovi a pagare per gli amici.

Ci penserà la banca, a fine mese, a mostrarti gli effetti di questa disinvoltura sul conto corrente. E a ricordarti che, per quanto comodi ed efficienti, sistemi come Apple Pay non permettono ancora di moltiplicare le finanze.

Segui @TritaTechApple Pay: come attivarlo su iPhone (e Watch)